虽然顶着“中国探针台第一股”的光环,但矽电股份(301629.SZ)上市后首份年度财报便露出“疲态”,2025年营收与净利润双双两位数下滑。

2026年一季度,矽电股份更是从盈利转为亏损,快速褪去明星企业的光环。这家公司发生了什么?

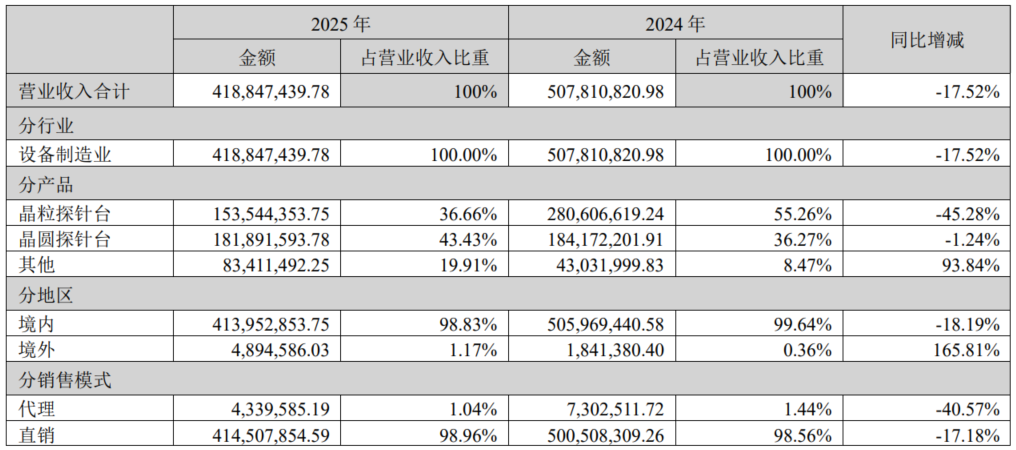

财报数据的恶化,是矽电股份困境最直接体现。2025年,公司营业收入4.19亿元,同比下降17.52%;归母净利润5282.78万元,同比下降42.50%;扣非净利润4885.75万元,同比下降44.08%——各项核心盈利指标均出现两位数下滑,且净利润跌幅远超营收跌幅,盈利能力弱化。

2026年第一季度,公司经营状况进一步恶化,业绩下滑呈“加速”态势。数据显示,一季度公司营收3138万元,同比下跌66.03%,相当于去年同期的三分之一;归母净利润亏损1039万元,由盈转亏,同比下降190.39%,亏损幅度超出市场预期。

界面新闻记者拆解矽电股份收入结构发现,业绩下滑核心症结在于核心产品收入的崩塌。矽电股份的业务主要分为晶粒探针台、晶圆探针台及其他业务三大板块,其中晶粒探针台是公司的核心支柱业务,贡献了主要营收。2025年该产品收入从2024年的2.81亿元跌至1.54亿元,同比跌幅达45.28%,接近“腰斩”,直接拖累了公司整体营收。

矽电股份另一核心产品晶圆探针台收入基本持平,2025年实现收入1.82亿元,仅微降1.24%,对营收拖累较小;其他业务收入虽同比增长93.84%至8341万元,但由于该业务2024年的基数仅为4303万元,增量有限,无法对冲核心业务下滑,难以扭转公司营收下滑颓势。

对于晶粒探针台的下滑,矽电股份解释称,是“下游处于技术路线选型阶段,资本性支出阶段性放缓”。

晶粒探针台的主要下游应用领域为LED行业,一方面用于照明的LED呈现成熟稳健发展态势,技术相对成熟;另一方面,用于显示的Mini LED/Micro LED被普遍视为LED行业的“增量引擎”。用于照明的LED市场相对饱和,扩产需求较小,Mini LED/Micro LED仍有扩产需求,但前景尚不明朗,这也是资本支出放缓的根本原因,所谓“技术选型”或只是借口。作为对比,当前光模块行业也存在磷化铟单片集成、硅光CMOS集成等多种技术路径,但行业增速并未受到“技术选型”的影响。

在营收下滑、经营压力陡增下,矽电股份的“逆势增员”引发关注。

2025年底,公司生产人员数量从2024年的130人增至149人,同比增长约14.6%。

一般来说,当企业面临营收下滑、市场需求萎缩时,通常会采取控制成本、优化人员结构、缩减冗余岗位等措施,降低经营压力、提升运营效率。矽电股份却反其道而行之,在核心产品需求暴跌的情况下大幅增加生产人员,直接导致生产效率下降——2025年,公司人均产值较2024年明显下滑。

生产效率的下降,也直接反映在矽电股份的盈利指标上。年报数据显示,2025年公司毛利率为36.55%,同比下降1.76个百分点。毛利率下滑,一方面源于核心产品销量下降导致的规模效应减弱,另一方面则是生产人员增加带来的人力成本上升,进一步挤压了利润空间,让本就下滑的净利润雪上加霜。

除了生产效率下滑,矽电股份的盈利质量也令人担忧,最突出的问题是应收账款周转效率恶化。2025年末,公司应收账款周转天数从2024年的101.85天攀升至137.6天,增加了35.75天,意味着收回货款的周期延长了近一个月,资金被下游客户大量占用。

会计师王强对界面新闻记者表示,应收账款周转天数的持续攀升,通常与企业放宽信用政策、延长账期以刺激销售密切相关。“营收下滑,应收账款不降反升,说明公司可能采取了更为激进的销售策略,通过放宽账期来吸引客户、维持市场份额,但这种做法会进一步加剧公司的资金压力,同时增加坏账风险。”

王强还表示,对于上市时间不长的企业而言,这种财务数据的异常表现,往往预示着上市前后的业绩“变脸”——上市前可能通过优化财务指标、压缩账期等方式美化业绩,上市后业绩压力显现,便只能通过激进的销售策略维持营收,这种情况值得投资者高度警惕,后续可能面临资金链紧张、坏账计提增加等一系列问题。

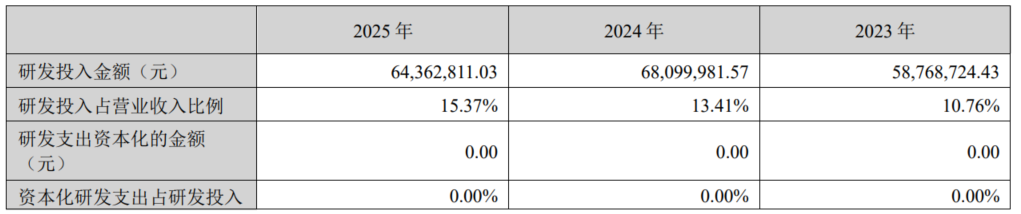

作为一家以技术为核心的半导体设备企业,研发投入是衡量核心竞争力的关键指标。矽电股份在2025年研发投入6436.28万元,研发费用率15.37%。公司表示,该数据“显著高于半导体设备行业平均水平,研发投入占比逐年提升”,试图向市场传递“公司重视研发、创新能力强劲”的信号。

但界面新闻记者拆解数据发现,这一表述背后另有隐情。

矽电股份研发费用率提升,并非源于研发投入的主动增加,而是营收规模下滑导致的“分母效应”。简单来说,研发费用率=研发费用÷营业收入,2025年公司营收同比下降17.52%,而研发费用绝对额不仅没有增加,反而出现了下降——2025年研发费用为6436.28万元,较2024年的6809.99万元下降5.49%,减少373.71万元。也就是说,研发费用率提升,是“分母变小”带来的被动上升,而非公司主动加大研发投入的结果。

此外,矽电股份自称15.37%的研发费用率“显著高于行业平均水平”,但与A股半导体测试设备的同行仍有差距。以2025年数据为例,长川科技研发费用率达17.69%,华峰测控为19.74%。

投行人士李耀对界面新闻记者表示,将研发费用率的提升简单归因于“研发投入加大”是一种常见的信息披露误导。“正确的表述应当是:研发费用绝对额同比下降5.49%,研发费用率因营收下滑而被动提升。若将研发费用率提升包装成公司加大研发力度的证据,容易对投资者产生误导,影响其对公司真实创新能力的判断。”

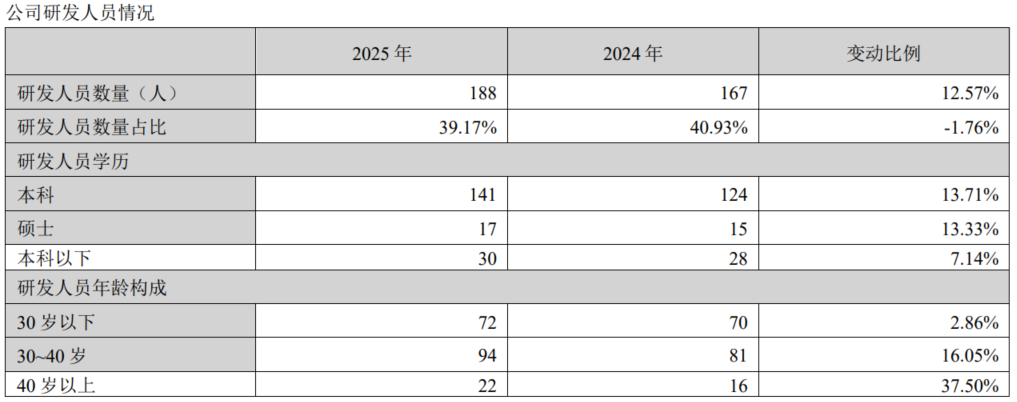

界面新闻记者进一步分析矽电股份的研发人员结构,还发现一组更为矛盾的数据。2025年末,公司研发人员数量为188人,较2024年末的167人同比增长12.57%。

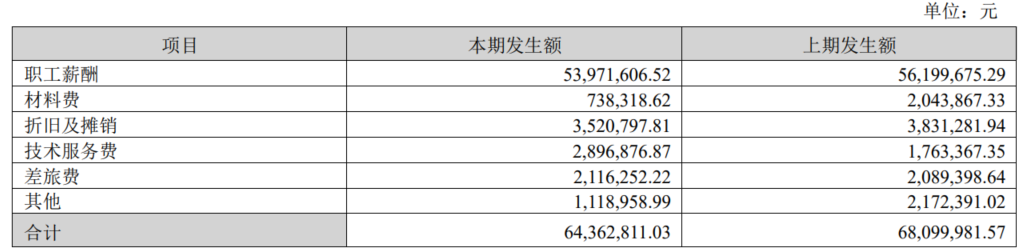

但与之对应的是,研发费用中的职工薪酬支出不仅没有随人员增长而增加,反而出现了下降——2025年研发费用中职工薪酬为5397万元,2024年同期为5620万元,同比减少223万元。

人力资源专家陈静对界面新闻记者分析称,研发人员数量增长但整体薪酬下降,通常反映出两种可能:一是公司新招录的研发人员职级较低、经验不足,人均薪酬较低,拉低了整体薪酬水平;二是公司对核心研发人员进行了降薪,压缩研发人力成本。“对于以技术为核心的半导体设备企业而言,研发人员是公司的核心资产,核心研发人员的稳定性和专业能力,直接决定了公司的技术创新能力和产品竞争力。若出现整体降薪或研发人员质量下滑的情况,可能会导致核心技术人员流失,影响公司后续的产品迭代和技术突破。”

对于上述问题,界面新闻记者联系矽电股份采访,截至发稿未获回应。